很多用戶正在尋求提供完整熱通道或冷通道密封的托管數據中心,以充分冷卻數據大廳的功率高達25kW的每個機柜。

以下介紹企業用戶對數據中心設施采購的四種IT動態的影響。越來越多的企業正在尋求密集、混合、綠色和可用的數據中心設施。

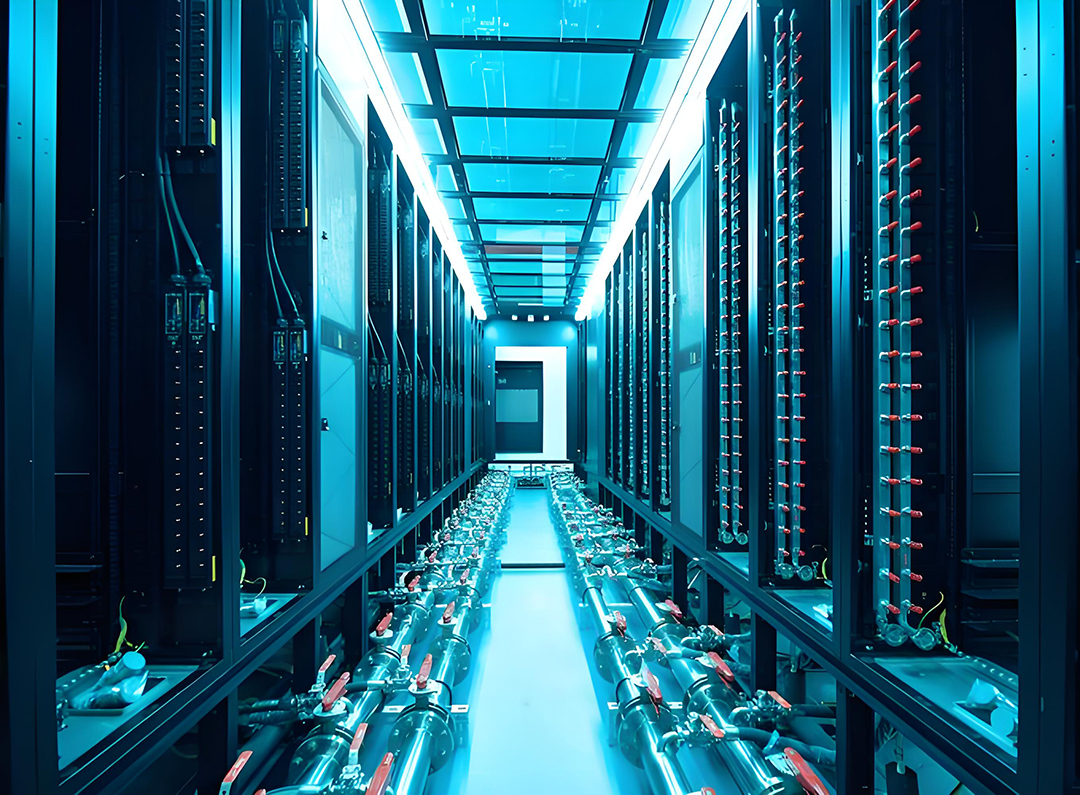

密集

多年來,數據中心機柜內消耗的電量一直在持續增長。根據UptimeInstitute發布的年度數據中心調查報告,企業數據中心機柜的平均功率密度從2010年的2.4kW上升到2020年的8.4kW。在過去三年中,69%的企業表示機械的功率密度有所增加,25%的企業表示部署的一些機柜的平均功率超過20kW。

功率密度的提高是由多種因素驅動的。由業界廠商英偉達、英特爾和AMD生產的現代尖端處理器芯片現在消耗350~400W,與幾年前相比,服務器機箱可以裝載更多的處理器。

人工智能和機器學習應用程序的使用正在爆炸式增長,而這些應用程序往往特別耗電。在接受《麻省理工學院技術評論》2022年報告調查的全球首席信息官中,78%的人表示,擴大人工智能用例以創造商業價值是他們未來三年的首要任務。

人工智能傾向于在同質硬件布局的高密度集群中最佳地工作,無論是在公共云、內部部署設施還是托管數據中心中。對于許多企業來說,人工智能已經成為主流的計算組件。路由器和光纖網絡的效率也促使一些用戶將盡可能多的服務器和存儲硬件放置在離路由器盡可能近的地方。

用戶正在將更高的散熱能力納入他們的數據中心要求。企業已經從尋求一個能夠容納8~10kW機柜的數據中心發展到要求能夠有效地冷卻一個集群(40個)機柜的數據中心,每個機柜的平均功率為25kW。

由于功率密度增長是前瞻性的,企業正在為2023年的部署選擇密度可以在未來5到8年內降低預期機柜密度的設施。

更高的功率密度迫使企業尋求能夠輕松且經濟地支持整個數據大廳的熱通道或冷通道密封的托管設施。用戶現在更喜歡具有更寬冷通道的數據中心,以滿足未來冷卻設備容量的增加。

用戶正在尋找靠近公共云園區的托管數據中心,那里已經安裝了直連電路和軟件定義網絡,以支持未來的云遷移。

混合

公共云現在是一種廣泛建立的交付模式,但對一些企業來說仍然不是“一刀切”的解決方案,尤其是在監管嚴格的行業,其中許多企業選擇了混合方法。

一些引人注目的公共云中斷事件削弱了人們對“將所有數據轉移到云平臺”方法的熱情,取而代之的是鼓勵更細分的戰略規劃流程。大多數企業都在評估哪些應用程序和IT工作負載可以在云中很好地工作,哪些在少量重新編碼后可以正常工作,哪些由于技術、成本或監管原因在云中不能很好地工作,因此應該保留在內部部署設施或轉移到托管數據中心。

毫不奇怪,政府和行業監管機構經常在批準公共云使用的數據安全、審計跟蹤和合規程序方面迎頭趕上。2023年2月,美國財政部的一份報告列舉了金融機構廣泛采用公共云所面臨的幾個風險,包括支持監控的透明度不足,人力資本和安全部署云服務工具的差距,以及在許多金融用戶中系統級聯的潛在操作事件的風險。

云平臺和托管數據中心正在積極減少新數據中心設計中的用水量。

由于企業正在穩步地將整體計算的越來越大的一部分放到公共云中,他們也在尋求能夠輕松地將未來的應用程序遷移到云平臺的托管數據中心。許多用戶將硬件放置在托管建筑物中,這些建筑物也托管公共云安裝或靠近公共云數據園區。

執行混合方法的企業正在尋求已經具有直接連接或軟件定義網絡選項的托管設施,以支持云平臺的采用。

隨著時間的推移,許多企業用戶正計劃在公共云和主機托管或內部部署之間來回移動應用程序。如果將來需要,將應用程序放置在公共云園區附近,可以更容易地從公共云返回一些應用程序,以降低成本或滿足技術或監管要求。

用戶正在與監管機構合作,擴大對新應用程序和數據遷移到公共云的批準,但在許多監管機構更重視透明度、控制和安全性而不是創新的環境中,這通常是一個艱巨的過程。

預計一些應用程序將繼續遷移到公共云,企業正在尋求新的托管合同,其中包括提前終止權、數量減少權和向私有云服務轉移的費用轉移權。

變壓器的輸送瓶頸推遲了變電站的通電和計劃中的數據中心開放。

綠色

許多IT用戶正在接受全球環境責任議程。

自從2007年由領先硬件和技術領導者組成的聯盟“綠色電網”引入電力使用效率(PUE)測量以來,人們對有效的電力消耗已經有了很好的了解。根據PUE的測量,數據中心行業在降低支持IT負載的冷卻和輔助電源負載方面表現良好。

然而,盡管超大規模廠商Google、Meta、AWS和微軟宣布了減少總用水量的舉措,但數據中心的用水量并沒有像數據中心那樣主動測量。綠色網格在2016年提出了一項水資源使用效率指標,但這一指標并未獲得與PUE相同的認可程度。許多托管公司還使用當地水區提供的再生水,以減少市政飲用水系統的負荷。

特別是在歐洲和亞洲部分地區,預計各國政府將很快制定新的法規,加強環境報告和合規工作,例如歐盟委員會的《能源效率指令》。這些舉措將提高環境指標的可見性,但也可能增加數據中心開發成本,預計這些成本增加將轉嫁給用戶。

環保主義者的運動極大地提高了消費者和企業董事會對數據中心所消耗的資源的認識,無論是在操作上還是在數據中心建設中使用的所有原材料上。

可用的托管數據中心套件的稀缺性減少了擴展企業用戶可用的位置選擇。

用戶越來越多地尋求采用100%可再生電力來源和遠低于密集型水消耗的數據中心設施。

數據中心容量提案的請求包含了圍繞環境、社會和治理問題的全面問題。企業,特別是具有高消費者品牌價值的面向公眾的公司,在數據中心選擇評分模型中對提供商的ESG回應給予了很大的權重。

數據中心用戶正在從公共云和托管服務提供商那里尋求更全面的報告,包括總體環境影響(不僅僅是PUE),并要求一個完整的環保平臺,包括回收、材料采購、社會和治理問題。除了傳統上關注運營效率的成本降低因素外,用戶還關注所有ESG目標的可衡量報告。

可用

供應鏈中斷延長了內部部署擴展、新托管大樓和云計算園區建設的時間表;然而,自2022年初以來,一些最嚴重的交付瓶頸似乎正在適度改善。UptimeInstitute公司的2022年供應鏈調查顯示,52%的受訪者表示2022年整體供應鏈體驗將有所改善,而只有11%的受訪者表示情況會惡化。

供應鏈中斷也推遲了公用事業變電站和變壓器的安裝,推遲了新的數據中心建設項目和企業IT項目的完成。

多年來,一些地區一直鼓勵開發新的數據中心,以增加其稅收,并吸引需要本地數據中心可用性的技術企業。自2019年以來,包括都柏林、法蘭克福、阿姆斯特丹、阿什本和馬納薩斯在內的一些城市拒絕或推遲批準將鄰避概念擴展到傳統上有吸引力的房地產開發類別的新數據中心項目。

美國六個主要數據中心市場(北弗吉尼亞、達拉斯、芝加哥、硅谷、鳳凰城和紐約/新澤西)的托管設施總體空置率已從2020年的8%下降到2023年初的3%,其中北弗吉尼亞目前的空置率約為1%,這大大減少了尋求可占用的數據中心空間的企業的設施選擇。

托管數據中心的可用性降低,加上勞動力和原材料通脹導致的建設成本大幅上升,大大增加了托管占用成本,自從2020年以來,一些關鍵市場的租金上漲了40%。

在亞特蘭大、波特蘭、納什維爾和奧斯汀等傳統的二級市場,強大的數據中心開發正在提供顯著的額外容量,以滿足用戶的需求。在孟買、雅加達、首爾和馬德里等二級國際市場,數據中心的發展也在蓬勃發展。目前,這8個二級市場的數據中心開發總規模為1800MW,與幾年前相比增長驚人。

硬件可用性的供應鏈中斷加速了采購計劃,迫使用戶在計劃安裝日期之前訂購服務器、存儲和路由器。

•在某些地區,由于數據中心即時交付的選擇較少,用戶開始采購項目的時間更早,并在要求的交付日期之前執行新合同。與此相關,用戶正在改進容量規劃工具和使用預測,以避免采購過多或不足。

•用戶正在考慮廣泛的數據中心市場,因為在最受歡迎的地點的選擇已經減少。在非首選城域地區采購數據中心容量的企業也在尋求早期終止選項和支出轉移權,以便在所有主要市場的可用性恢復到傳統水平后便于重新安置。

•為應對數據中心可用性降低和占用率提高,許多用戶正在構建新的托管合同,其中包含增量“必須采取”的擴展階段,更緊密地將合同容量與預計需求相匹配,將一些支出推遲到托管合同期限的后期。

用戶也在提高數據中心交付策略的靈活性。用戶正在將一些IT支出轉移到公共云或私有云和由托管數據中心提供商提供的裸機服務上,因為一些硬件類別從下訂單到交付客戶需要很長時間。